中国铜进口数据分析

中国是全球最大的铜进口国,每年进口精炼铜约300~350万吨,占全球贸易量的40%以上。铜进口数据是衡量国内铜市供需状况的重要指标。

一、2026年1-5月铜进口概况

| 月份 | 进口量(万吨) | 同比 | 进口均价(美元/吨) |

|---|---|---|---|

| 1月 | 约28 | +5% | 约9,800 |

| 2月 | 约22 | -3% | 约9,900 |

| 3月 | 约30 | +2% | 约10,100 |

| 4月 | 约27 | -1% | 约10,200 |

| 5月 | 约26 | -4% | 约10,350 |

| 1-5月合计 | 约133 | -0.2% | 约10,150 |

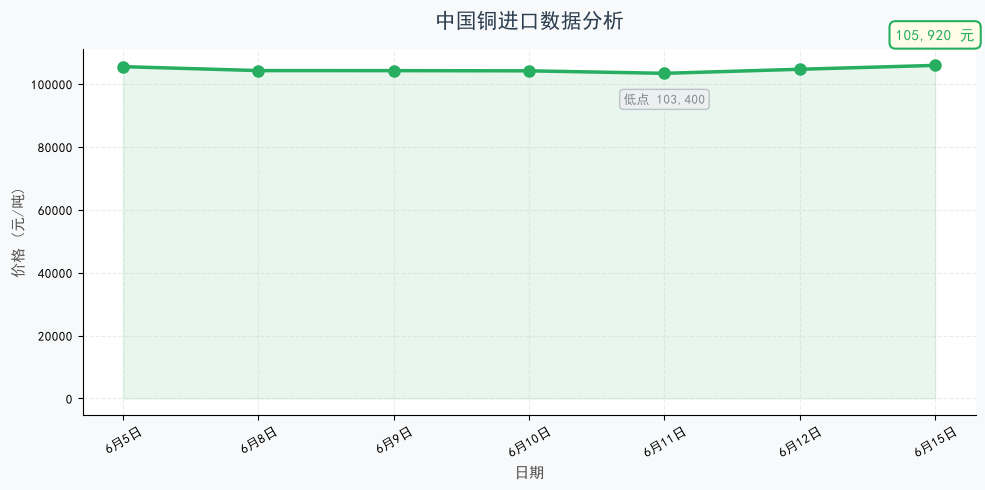

二、进口亏损分析

当前LME伦铜约13,856美元/吨,按汇率7.2计算,加上增值税(13%)和关税(0~2%),进口成本约:

13,856 × 7.2 × 1.13 + 运费约500 ≈ 113,200元/吨

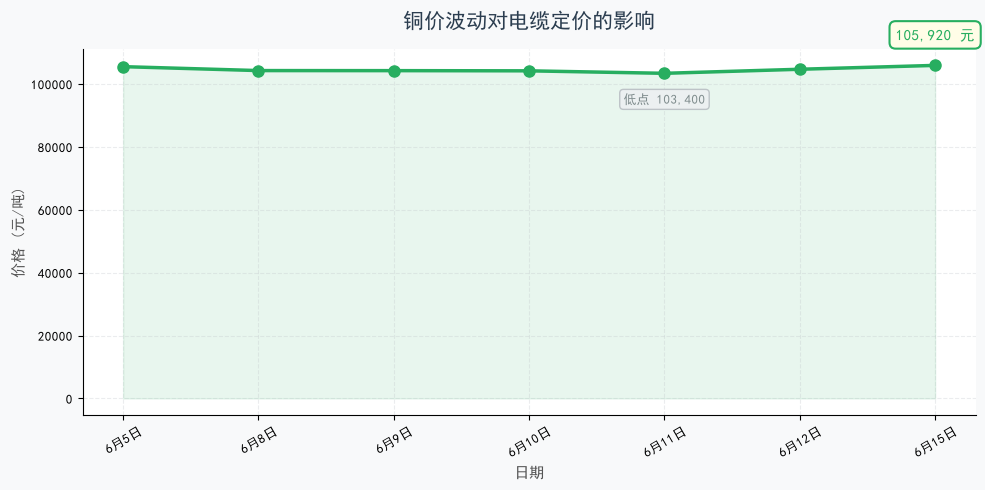

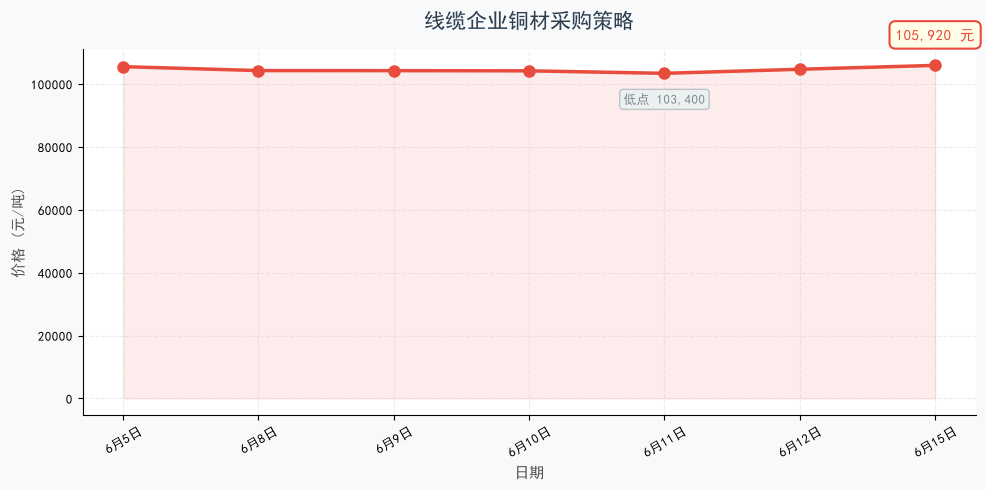

而国内长江现货仅105,920元/吨,进口亏损约7,280元/吨,进口窗口持续关闭,这是5月以来铜进口量同比下降的主要原因。

三、铜精矿进口

除精炼铜外,中国还大量进口铜精矿(矿石)。2026年1-5月,中国累计进口铜精矿约1,100万吨(实物量),同比增长约3.5%。铜精矿进口量维持高位,反映国内冶炼产能持续扩张。

四、主要进口来源国

| 来源国 | 占比 | 特点 |

|---|---|---|

| 智利 | 约35% | 品质稳定,长期合同为主 |

| 秘鲁 | 约25% | 增量主要来自Las Bambas |

| 刚果(金) | 约15% | 中资企业主导,增长迅速 |

| 澳大利亚 | 约5% | 品质优良,但总量有限 |

| 其他 | 约20% | 包括哈萨克斯坦、美国等 |

五、对国内市场的影响

进口亏损持续,意味着海外低价铜难以流入国内,国内铜价相对获得支撑。但同时也增加了国内冶炼企业和线缆企业的原料成本压力。建议企业利用期货工具管理进口成本风险。