全球铜矿供应形势分析

铜矿供应是铜产业链的最上游,其增速直接影响全球精炼铜产量和铜价走势。2026年,全球铜矿新增产能有限,多个大型铜矿项目推迟投产,”供应硬约束”特征日益凸显。

一、全球主要铜矿企业生产情况

| 企业 | 国家 | 2026年产量预估(万吨) | 同比 |

|---|---|---|---|

| 智利国家铜业(Codelco) | 智利 | 约135 | -3% |

| 自由港(Freeport) | 美国/印尼 | 约170 | +2% |

| 必和必拓(BHP) | 智利/秘鲁 | 约120 | +1% |

| 嘉能可(Glencore) | 刚果(金)等 | 约105 | +5% |

| 紫金矿业 | 中国/刚果(金) | 约95 | +15% |

| 江西铜业 | 中国 | 约50 | +3% |

二、2026年新增产能有限

原预计2026年投产的几个大型铜矿项目均出现不同程度推迟:

- 秘鲁拉斯邦巴斯(Las Bambas)扩产:受社区抗议影响,扩产计划推迟至2027年。

- 刚果(金)Kamoa-Kakula增产:增产进度慢于预期,2026年产量增量约8~10万吨。

- 蒙古奥尤陶勒盖(Oyu Tolgoi):地下矿增产顺利,但产量释放需要时间。

三、铜矿供应硬约束

全球铜矿品位持续下降是不可逆转的长期趋势。智利主要铜矿品位已从十年前的约0.8%下降至目前的约0.6%,矿石处理量和能耗成本不断上升。

此外,全球ESG(环境、社会、治理)要求日益严格,新建铜矿项目的审批周期大幅延长,从过去的3~5年延长至7~10年,全球铜矿供应增长乏力将成为中长期支撑铜价的重要因素。

四、对铜价的中长期影响

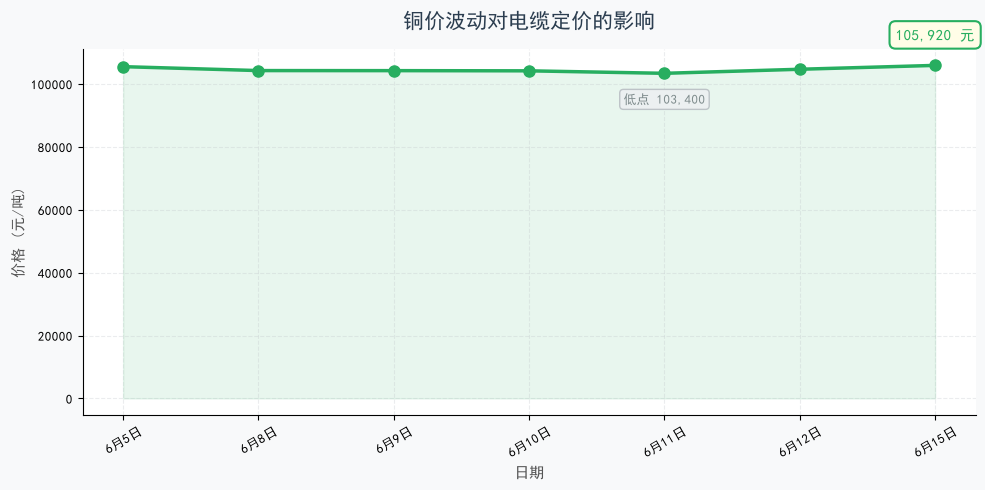

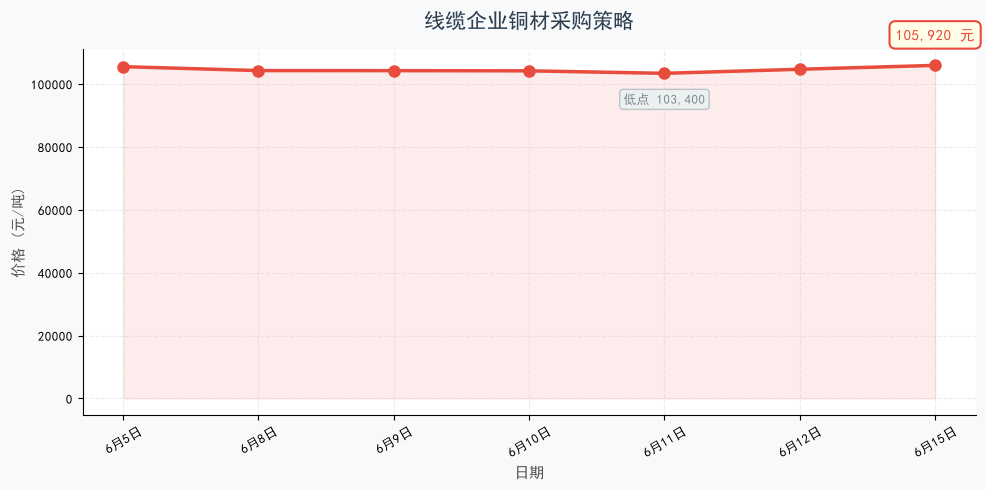

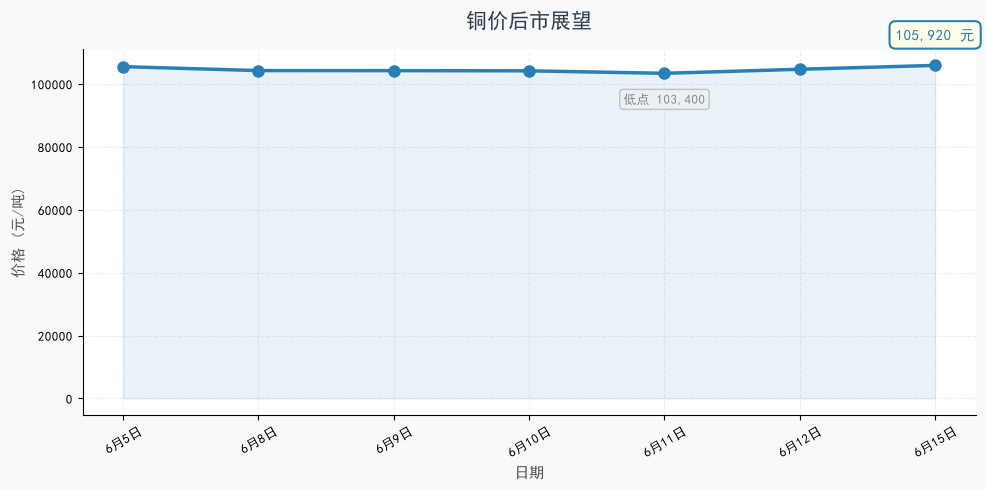

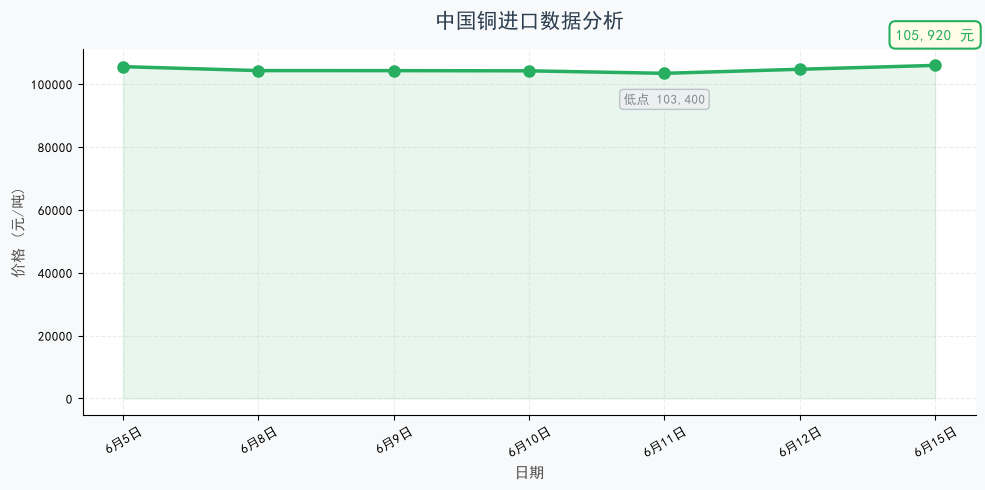

铜矿供应增速放缓,而新能源和电动汽车带来的铜需求快速增长,全球铜市有望在2026~2028年出现持续性供给缺口,中长期铜价中枢有望稳步抬升,预计2026年均价约10.5万~11.5万元/吨。